▀xō±ģ^(q©▒)ė“/šZčį

▀xō±ģ^(q©▒)ė“/šZčį

-

į┌▀xĄVįOéõųŲįņ╔ŽōĒėą¤o┐╔▒╚öMĄ─žSĖ╗Įø(j©®ng)“×┼cā×(y©Łu)ä▌Ż¼«a(ch©Żn)ŲĘąį─▄╬╗ė┌═¼ŅÉįOéõŪ░┴ąŻ¼Ž“┤¾ą═╗»ĪóųŪ─▄╗»ĘĮŽ“▓╗öÓ░l(f©Ī)š╣ĪŻ

┴╦ĮŌĖ³ČÓ+

-

┬Ī╗∙×ķę▒ĮąąśI(y©©)╠ß╣®Ą─īŻśI(y©©)įOéõęį┤¾─æäō(chu©żng)ą┬įOėŗĪó│÷╔½Ą─š¹ÖCąį─▄ĪóČÓŲĘĘNĄ─éĆąį▀xō±│╔×ķ╩ął÷╔ŽĄ─┘«┘«š▀ĪŻ

┴╦ĮŌĖ³ČÓ+

-

Ę■äšė┌├║╠┐ĪóļŖ┴”Ą╚ąąśI(y©©)Į³╚²╩«─ĻŻ¼ų┬┴”ė┌×ķ┐═æ¶╠ß╣®Ė▀ą¦ĪóīŻśI(y©©)Ą─╬’┴Ž┤┼▀xĘųļxĄ─ĮŌøQĘĮ░ĖĪŻ

┴╦ĮŌĖ³ČÓ+

-

ų┬┴”ė┌×ķ┐═æ¶╠ß╣®╣╠ÅUĘųļxūŅā×(y©Łu)Ęų▀xĘĮ░ĖĪŻ

┴╦ĮŌĖ³ČÓ+

-

į┌╣ŌĘ³░ļī¦¾wąąśI(y©©)ųąŻ¼×ķų▒└Łå╬Š¦╣żÅSšµ┐šŽĄĮy(t©»ng)│²ēmĪóå╬Š¦┤┼ł÷Ą╚╠ß╣®┼õ╠ū«a(ch©Żn)ŲĘ╝░Ę■äšĪŻ

┴╦ĮŌĖ³ČÓ+

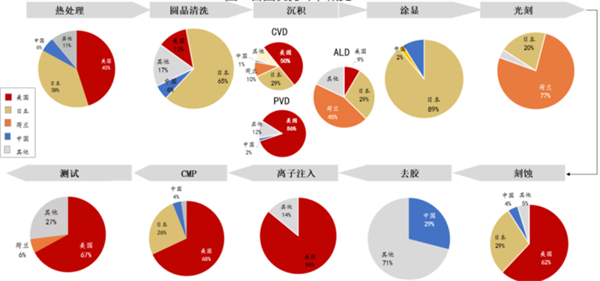

9ÅłłDŻ¼┐┤Č«░ļī¦¾wįOéõąąśI(y©©)Ą─░l(f©Ī)š╣ÖCė÷║═ĖéĀÄĖ±Šų

╦∙ī┘ŅÉäe: ąąśI(y©©)ą┬┬ä ░l(f©Ī)▓╝╚šŲ┌: 2023-05-24

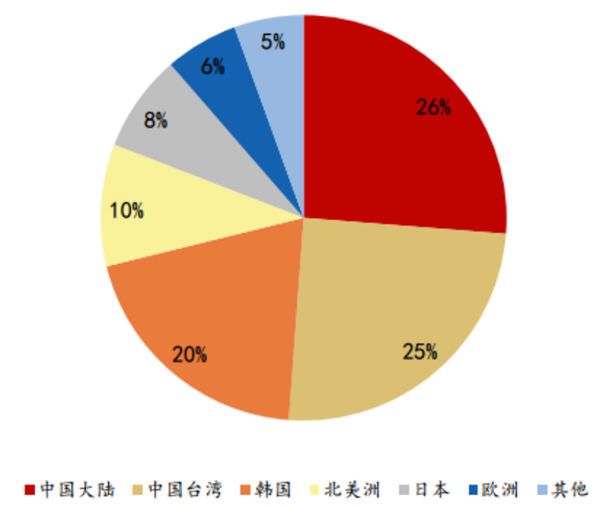

ō■(j©┤)SEMIĄ─ĪČ╚½Ū“░ļī¦¾wįOéõ╩ął÷Įy(t©»ng)ėŗł¾ĖµĪĘŻ¼2022─Ļ╚½Ū“░ļī¦¾wįOéõĄ─õN╩█ęÄ(gu©®)─Żėą═¹═╗ŲŲŪ¦ā|┤¾ĻPŻ¼äō(chu©żng)Üv╩ĘūŅĖ▀ĪŻÅ─╚½Ū“ĘČć·üĒ┐┤Ż¼ųąć°┤¾ĻæĪóųąć°┼_×│║═Ēnć°į┌╚½Ū“░ļī¦¾wįOéõ╩ął÷ųąūŅ×ķ╗Ņ▄SŻ¼╩Ū░ļī¦¾w«a(ch©Żn)śI(y©©)═Č┘YĄ─¤ß³cĄžģ^(q©▒)Ż╗╩▄Ž¹┘MļŖūėĪó╬’┬ō(li©ón)ŠW(w©Żng)Īó╣żśI(y©©)╗ź┬ō(li©ón)ĪóŲ¹▄ćļŖūėĄ╚ŅIė“┐ņ╦┘░l(f©Ī)š╣Ą─ė░ĒæŻ¼įOéõ═Č┘Y┤¾Ę∙╔Ž╔²ĪŻ

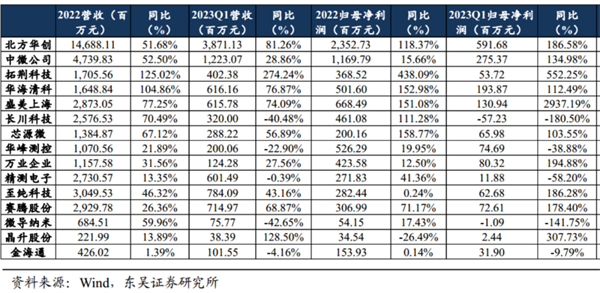

2022─ĻĪó2023Q1ĀI╩šĪóā¶└¹ØÖĖ▀╦┘į÷ķL

2022─Ļ╚½Ū“1076ā|├└į¬╩ął÷Ż¼ųąć°š╝▒╚╝s26%

2022─Ļųąć°┤¾Ļæ▀B└m(x©┤)╚²─Ļ│╔×ķ╚½Ū“░ļī¦¾wįOéõūŅ┤¾╩ął÷

ąŠŲ¼ć°«a(ch©Żn)╗»┬╩Ą═Ż¼┤µį┌ķLŲ┌öU«a(ch©Żn)ąĶŪ¾

╦Ń┴”ąĶŪ¾│ų└m(x©┤)╠ß╔²Ż¼AIąŠŲ¼╩ął÷ęÄ(gu©®)─Ż│ų└m(x©┤)öUÅł

├└Īó╚šĪó║╔ē┼öÓĄž╬╗Ż¼╬ęć°ć°«a(ch©Żn)╗»ų▓Į═╗ŲŲ

ąĪĮY

╬óą┼╣½▒Ŗ╠¢

╩ųÖCÆ▀┤aįLå¢